亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

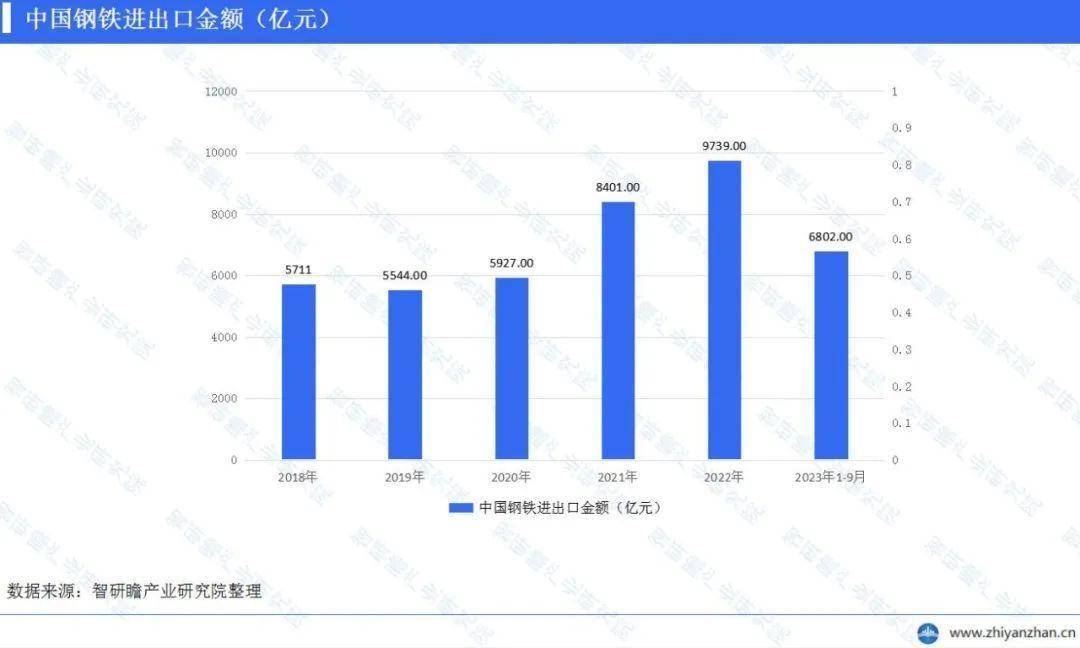

![]()

然而,值得留意的是,因为国表里多沉要素的影响,2022年钢铁市场的均价下移,钢铁行业的利润较着收缩,企业成长面对必然的窘境。可是,估计正在2024年,跟着中国经济正在稳增加政策的鞭策下逐渐回归一般增加轨道,绿色低碳成长的推进以及产能减量置换、超低排放、极致能效工程的落实,将会对钢铁产量的发生限制感化,这将有帮于缓和钢材需求的下滑场合排场。同时,估计钢材出口将小幅下降,但原料价钱进一步下移对市场支持感化的削弱可能会被必然程度上的价钱提拔所抵消。总的来说,我国钢铁商业市场的供需根基维持均衡。

正在钢铁商业市场中,供需数据是权衡市场态势的主要目标。按照相关演讲,近年来我国钢材产量稳步增加,2022年中国钢材产量达13。40亿吨,同比增加0。3%。取此同时,中国生铁、粗钢、钢材、钢筋、线材等钢材产量也呈上升趋向。这些数据显示出我国钢铁财产的出产力获得了进一步的提拔。

钢铁商业是指国际之间或国内分歧地域之间的钢铁产物的买卖和交换勾当。这种商业涵盖了从原材料如铁矿石和废钢的采购、冶炼和出产过程,到成品钢材的制制、发卖和分销。钢铁商业正在全球商业中饰演着主要的脚色,由于钢铁是根本扶植、工程制制和制制业等浩繁行业的必需材料。国际钢铁商业涉及到之间的进口和出口,同时也涉及到国内市场的供应和需求,对全球经济和工业财产都具有主要影响。

钢铁上逛财产次要包罗铁矿石、锰矿石、铬矿石、石灰石、煤炭、电力和炼钢设备等,此中铁矿石的成本占到了普钢成本的40-55%。正在钢铁行业中逛,次要的产物包罗生铁、粗钢以及各类钢材。而到了下逛,这些出产的钢铁产物则被普遍使用于各个范畴,如建建行业用于建制衡宇和桥梁,机械行业用于出产机械设备,汽车行业用于出产汽车,船舶行业用于制船,家电行业用于出产家用电器,能源行业则操纵钢铁进行能源设备的出产和扶植。因而,钢铁行业对于全球经济和社会成长具有主要的支持感化。

从19世纪末工业起头至今,钢铁商业由国际间原材料互换向着全球化、手艺升级和供需均衡的成长标的目的迈进。20世纪初,国际商业起头引入各类半成品和钢铁成品,随后20世纪末和21世纪初,亚洲出格是中国兴起成为钢铁出产和消费的主要力量。跟着手艺前进和全球化影响的不竭添加,行业面对着环保压力、商业摩擦和市场变化等多沉挑和,勤奋顺应新的成长趋向,摸索立异和可持续成长道。将来,钢铁商业将继续寻求新手艺、可持续成长和国际合做!

钢铁商业行业的成长前景是多元化和复杂的,遭到浩繁要素的影响。2022年以来,我国钢铁行业进入了高质量成长阶段,企业加大告终构调整的力度,同时推进了立异,此外,绿色低碳成长成为了行业成长的主要标的目的,企业积极推进节能降耗,以实现可持续成长。

按照商业的品种,钢铁商业能够被划分为铁矿石和钢材的商业。铁矿石是钢铁出产企业的主要原材料。铁是通过破裂、磨粉、磁选、浮选、沉选等一系列工艺逐渐提取出来的。其次,按照商业的范畴,钢铁商业能够被分为全球商业和国内商业。全球商业涉及到跨国界的钢铁买卖,而国内商业则次要指正在统一国度内部的钢铁买卖。此外,值得留意的是,全球钢铁商业量也会遭到国际经济的影响,例如俄乌冲突后全球钢材商业流发生了一些变化。

其次,市场需求的变化也对钢铁商业行业的成长发生了主要影响。例如,房地产需求的苏醒预期将支持钢材需求的增加,从而鞭策行业的成长。同时,钢铁行业也正在积极开辟新兴市场,实行市场多元化计谋,整合企业表里商业,实施“引进来”和“走出去”计谋。总的来说,钢铁商业行业的成长前景既无机遇也有挑和。正在新的成长阶段,行业需要不竭立异和调整,以顺应市场的变化,实现高质量的成长。前往搜狐,查看更多。

钢铁行业是能源耗损大户和污染排放沉点行业,面对着的庞大压力。正在环保政策趋严的布景下,若何实现绿色低碳转型成为了行业成长的主要课题。近年来,虽然粗钢产量和钢材产量都有所增加,但因为原材料价钱上升和市场需求疲软等要素,导致企业的经济效益下降。跟着经济社会的成长和科技前进,用户对钢铁产质量量、品种、办事等方面的需求日益提高。因而,若何抓住机缘,化解挑和,加速转型升级,处理成长不均衡不充实的问题,满脚新的社会需求,是钢铁行业面对的主要使命。

目前,钢铁行业的产能大于需求,供大于需的矛盾十分凸起。这种供需失衡的环境导致产物发卖压力大,价钱合作激烈,企业利润空间被挤压。别的,我国钢铁行业的集中度相对较低,前十大钢企的产量占比仅为36%。这使得外采原料时没有话语权,产物发卖市场所作力较弱。

从产量的角度来看,2015至2019年间,中国钢材产量全体上呈现出先下降后上升的趋向,到2019年时,中国钢材产量达到了12。05亿吨。进一步来看,2020年1-8月期间,中国钢材产量为8。45亿吨,取2019年同期比拟增加了5。1%。2022年,我国粗钢产量达到10。18亿吨,同比下降2。1%。正在统一年份,我国钢材出口量为6732万吨,同比增加0。9%。而我国的钢铁进口量达到了757万吨,同比下降14。9%。正在出口方面,对东盟的出口量为1986万吨,同比增加了3。6%,占出口总量的29。5%。针对韩国的出口量下降了9。5%,对南美洲的出口量下降了31。1%。但出口中东地域较着增加,出口土耳其、沙特阿拉伯、阿联酋别离增加35。5%、72。2%和17。7%。次要增加产物是热轧卷材。

正在中国钢铁行业中,宝钢股份、华菱钢铁股份无限公司、河钢股份、鞍钢股份等。市场份额最大的公司是首钢股份。按照2021年的财政数据,这五家企业的市场份额别离为16。29%、7。65%、6。69%、6。11%和5。99%。这些数据反映出中国钢铁行业的市场集中度较高,头部企业的市场影响力较大。然而,需要留意的是,中国钢铁业存续企业达6491家,占全行业企业数量的45。74%,从业企业达到2040家,占比为14。38%,登记和吊销企业数量也相对较高。因而,虽然头部企业的市场份额大,但行业内的合作仍然激烈。

钢铁商业行业政策是指为了调控和指点该行业的成长,制定的一系列法令、律例和政策办法。这些政策旨正在推进行业的健康成长,消费者权益,市场次序,规范市场行为,实施环保政策,鞭策产能优化,以及通过财务、税收等手段对行业进行搀扶或。同时,还会按照国表里经济形势的变化,及时调整相关政策,以顺应行业成长的需要。

从产物布局来看,2022年我国钢材出口增加次要来自热加工板材。1-11月累计出口热卷608。3万吨,同比翻两番,中厚板出口55。9%至537。8万吨。但取此同时,棒线材和冷系板材的出口取客岁比拟有所下降,此中棒线成为线材;螺纹钢出口劣势完全,长材全体出口量较客岁持续下降,已持续第六年下降。别的值得留意的是,我国钢铁行业持久处于商业逆差形态。例如,2020年中国钢铁产物进出口总额达622。97亿美元,同比下降8。21%,商业逆差额达286。43亿美元,同比下降27。76%。这种逆差形态正在后续年份并未获得较着改善。

需求方面,钢材表不雅耗损量、钢筋销量、盘条(线材)销量也呈上升趋向。此外,我国是全球第一大钢铁出产和消费大国,即便正在2020年疫情的影响下,我国的钢铁供需也连结了强势增加态势。

13826188686徐先生

13826188686徐先生